据媒體(tǐ)报道,淡水河谷公司(Vale)和巴西帕拉州表示,巴西一家地方法院再次暂停了该公司旗下Sossego铜矿的运营许可(kě),该矿2023年铜产量為(wèi)6.68万吨,约占全球铜精矿产量0.3%。

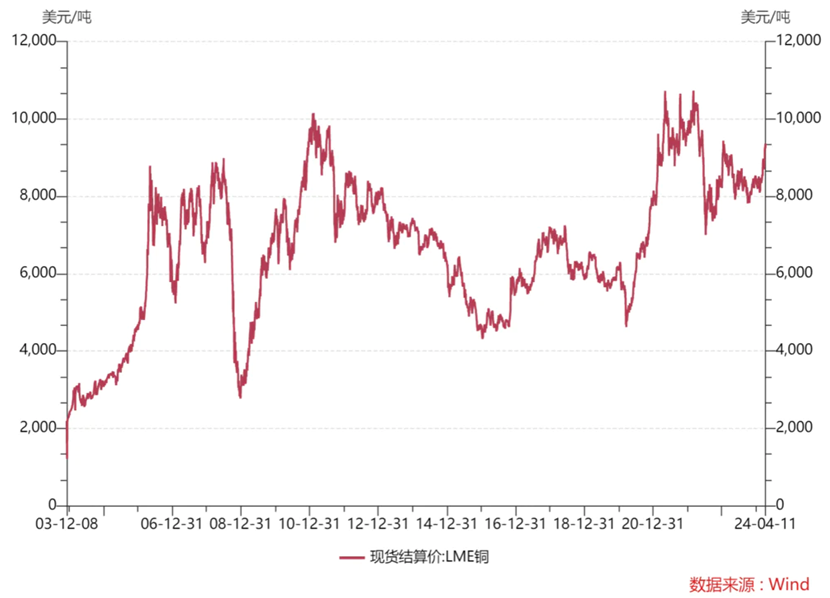

矿端扰动频繁情况下,4月18日,沪铜期货主力合约涨超2%,再创2006年以来新(xīn)高。近日,作為(wèi)“大宗商(shāng)品旗手”高盛策略师在世界铜业大会上表示,随着史无前例的矿石短缺影响到精炼铜市场,该行预计铜价在明年第一季度将飙升至每吨12000美元左右,预计精炼铜供应将出现“非常严重”的缺口。

凭借广泛的工业和建筑用(yòng)途,铜通常被视為(wèi)世界经济风向标。近些年,能(néng)源转型和AI需求再次带动全球铜需求的强劲增長(cháng)。

但在矿端,扰动不断增加,2023年年底以来,全球多(duō)个主要铜矿宣布减产或停产,如2023年11月上旬,第一量子位于巴拿(ná)马的Cobre Panama矿被叫停,该矿年产量约35万吨,占全球铜产量的1.5%。今年第一季度,艾芬豪矿业(Ivanhoe Mines)与紫金矿业共同拥有(yǒu)的刚果(金)的卡莫阿-卡库拉(Kamoa-Kakula)铜业综合體(tǐ)生产了86,203吨铜,低于去年同期的93,603吨,季度产量下降了7.9%。

具體(tǐ)来看,2023年,全球前十大龙头矿企总产量增幅仅為(wèi)1%,智利國(guó)家铜业公司、第一大量子矿业、嘉能(néng)可(kě)等公司铜产量下滑。而在2024年,部分(fēn)海外矿企计划产铜量继续下调。

根据公开资料,自由港2024年指导产量為(wèi)186万吨,较2023年铜产量為(wèi)191万吨,下滑2.6%;英美资源2024年计划产量从原先的91万-100万吨下调至73万-79万吨;嘉能(néng)可(kě)2024年计划铜产量為(wèi)95万-101万吨,2023年自有(yǒu)铜产量為(wèi)101.01万吨,基本维持不变或负增長(cháng);第一量子矿业2024年铜产量将会减少至70.8万吨,同比降低9个百分(fēn)点。

除此之外,随着资源枯竭、矿石品位下降、生产成本上升以及政策调整等,特别是在智利、秘鲁等全球主要铜矿产區(qū),矿石品位的下降和老旧矿山(shān)的关闭导致了供应量的减少。2024年,全球铜矿产量面临减产的压力。全球对于环境保护的重视也使得新(xīn)的铜矿项目开发变得更加困难和昂贵。全球铜精矿供应不足问题在2024年加剧。

与之相对应,近年来,随着紫金矿业、洛阳钼业等企业的“出海”,中國(guó)铜生产商(shāng)的增量却非常可(kě)观,也成為(wèi)全球铜矿增量的主要来源。

2023年,洛阳钼业产铜41.95万吨,2024年的产量指引為(wèi)52万-57万吨,最高铜增量為(wèi)15.05万吨。洛阳钼业官方微信表示,公司旗下两大世界级铜钴矿TFM和KFM均已全線(xiàn)投产,其中,TFM拥有(yǒu)45万吨的年产铜能(néng)力,KFM拥有(yǒu)9万吨以上的年产铜能(néng)力。KFM今年1月的产铜量為(wèi)超1.4万吨,2月的产铜量超1.5万吨,创下历史纪录,从实际数据和年生产能(néng)力看,KFM当前已处于“超产”节奏。

紫金矿业2023年矿产铜创历史新(xīn)高,全年实现矿产铜产量101万吨,同比增長(cháng)11%,成為(wèi)中國(guó)唯一矿产铜破百万大关的企业,也是近年全球增長(cháng)最快的大型铜矿公司。2024年,2024年计划生产111万吨铜,铜增量10万吨。

以美國(guó)地质勘探局(USGS)2023年2200万吨的全球矿产铜产量,及高盛预测的2024年2300万吨的产铜量计算,2024年全球铜增量100万吨。洛阳钼业以15.05万吨的最高新(xīn)增产铜量领跑全球主要矿企,紫金矿业以10万吨的增量排名全球新(xīn)增产铜量第二。洛阳钼业和紫金矿业这两家中國(guó)企业的新(xīn)增产铜量将占2024年增量的25%。

在Mining.com截至今年第一季度的最新(xīn)市值排名中,紫金矿业和洛阳钼业分(fēn)别排名第6位和第21位,后者以54%的增幅排名50强矿企增幅榜第一位。在全球新(xīn)能(néng)源转型的大背景下,中國(guó)矿企对于铜的布局,不仅增厚企业业绩,增强在全球铜市场的影响力。对于缺铜的中國(guó)而言,更多(duō)的权益矿会进一步增强中國(guó)的铜资源安全。

来源:矿业汇

图文(wén)如有(yǒu)侵权,敬请联系删除